La firma de consultoría y servicios profesionales BRAINTRUST, líder en la industria turística, ha emitido nuevas previsiones de viajes para 2022 en lo que se refiere al gasto del turista extranjero en España, gracias a una nueva oleada de su Barómetro Turístico posterior a la escalada bélica del conflicto en Ucrania y Rusia.

El impacto del conflicto en Ucrania frente a Ómicron en el gasto del turismo extranjero

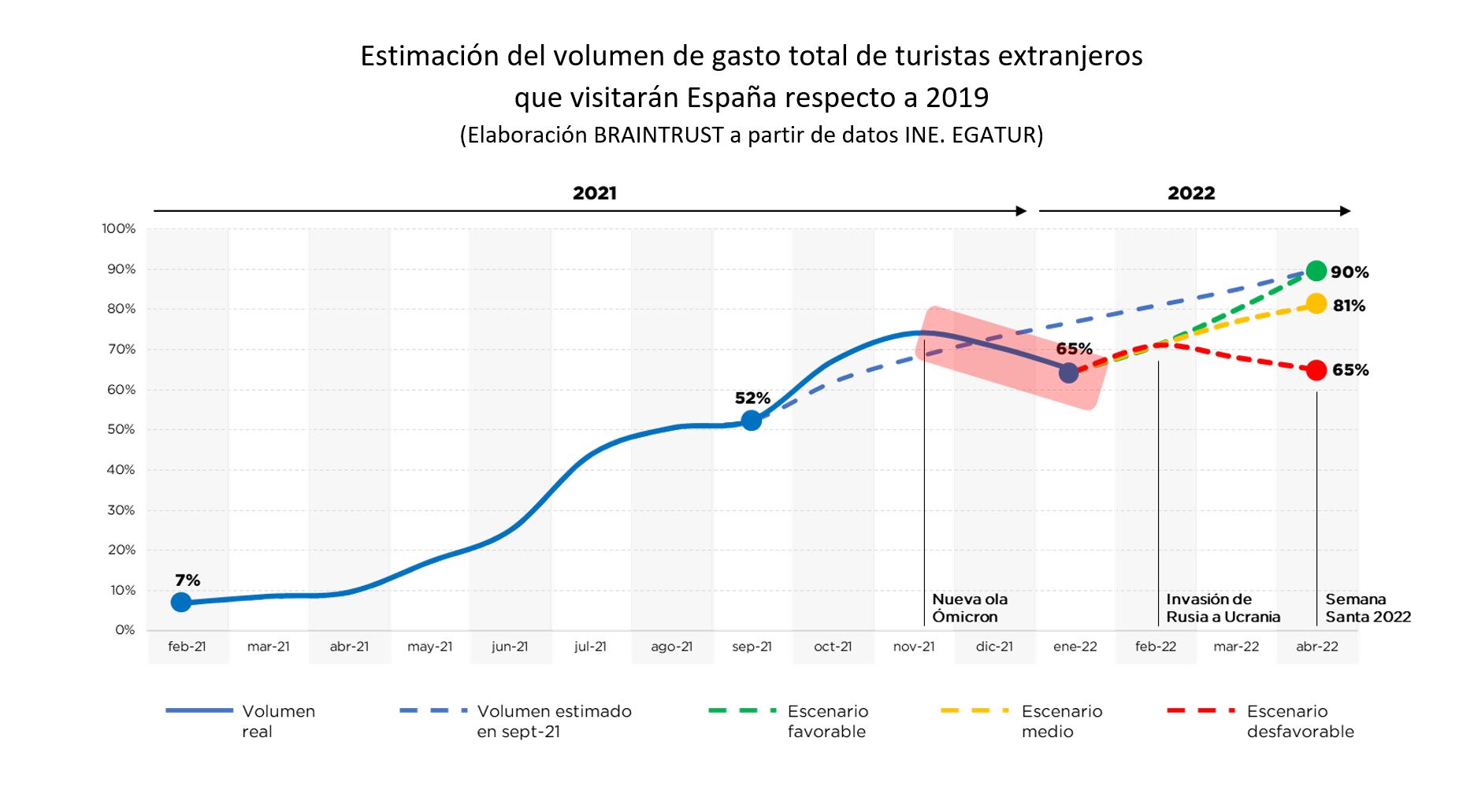

Analizando la tendencia del gasto total de los turistas extranjeros durante los 3 primeros trimestres de 2021, en BRAINTRUST pudimos pronosticar que la recuperación casi plena del turismo receptivo llegaría durante la Semana Santa de 2022; de hecho, durante octubre y noviembre los datos reales fueron mejores que los estimados, pero tuvo que venir Ómicron para frenarlo todo, y después la invasión de Rusia a Ucrania, para replantearse qué sucederá la próxima y tan cercana Semana Santa en España.

Desde BRAINTRUST visualizan tres posibles escenarios que se podrían dar en las próximas semanas y meses:

- En un primer escenario favorable, donde la incidencia acumulada sigue bajando en España y en el resto del mundo, y el conflicto actual entre Rusia y Ucrania se acaba, es posible que durante la Semana Santa de 2022 el volumen de turistas extranjeros que visiten España sea prácticamente igual al que nos visitó en el mismo mes de 2019, con una recuperación en torno al 90% del gasto internacional.

- En un segundo escenario medio, donde quizá la COVID nos siga dando un respiro, pero el conflicto no tenga presagios de un fin rápido, el turismo se podría ver afectado y la recuperación llegaría de forma más lenta.

- En un tercer escenario desfavorable, posiblemente provocado porque la guerra se enquistara, y el repunte de las materias primas comenzara a afectar de manera seria a las economías domésticas, el turismo internacional, y más en concreto el europeo (que supone entre un 85% y un 90% del número de extranjeros), caería hasta niveles Ómicron, e incluso la caída podría ser más acusada.

Para José Manuel Brell, Socio responsable de la práctica de Estudios y Modelos Cuantitativos, y de la Industria de Turismo y Ocio en BRAINTRUST: “Los cisnes negros siguen afectando al turismo, y en este caso, el conflicto en Ucrania podría tener mayor impacto que las variantes de COVID anteriores. Brell afirma que las expectativas no sólo pueden cambiar por la guerra en sí, sino por el impacto de la misma en la industria turística, debido a las sanciones impuestas a Rusia, y su efecto colateral en la subida de gran parte del gasto habitual de las familias, lo que supondrá una menor capacidad de ahorro. También afectará como es lógico la duración de la invasión, lo que podría llevarnos a una amenaza estanflacionaria que impacte de lleno en el crecimiento mundial, junto a un temor de la escalada bélica que emocionalmente provoque un menor deseo de viaje, ante los peligros que la situación actual pudiera ocasionar. Para terminar, Brell resalta la importancia de trasladar los datos a las estrategias, en un contexto cada vez más incierto, donde las intuiciones no sirven y sólo un buen análisis aporta información para la toma de decisiones”.

El turista nacional volverá a ser clave para la recuperación turística

Ante estos datos, BRAINTRUST pone de relieve en su nueva oleada del Barómetro Turístico que el turista nacional podría salvar la temporada un año más, y emite sus previsiones de cara a 2022, siempre según la intención de los viajeros, manifestando que las cuotas de afluencia este año podrían ser del 73% de nacionales frente al 27% de extranjeros, lo que comparado con 2019 donde el turista doméstico supuso un 68% y el extranjero un 32%, inclina la balanza otra vez a favor del viajero español.

Estos datos ya tienen en cuenta tanto el efecto negativo de la invasión de Ucrania en los viajeros internacionales, como el efecto positivo donde España ganaría terreno frente a otros destinos tradicionales del Mediterráneo como Turquía, por su proximidad a la zona del conflicto.

En este contexto parece que el turismo nacional podría convertirse de nuevo en la tabla de salvación de algunos destinos, especialmente en el corto plazo, ya que, tanto por motivos económicos como por percepción de seguridad se prevé menos retracción, y donde el miedo lastraría menos los movimientos a escala doméstica, que las restricciones locales impuestas por los gobiernos regionales en cada CC.AA. a raíz del coronavirus.

Y en este escenario, ¿qué pueden hacer destinos y el resto de actores de la cadena de valor?

- Transmitir seguridad a los clientes.

- Flexibilizar al máximo las condiciones de reserva y anulación.

- Contener los precios ante el impacto de la subida de suministros y su impacto en el gasto de las familias.

- Analizar el desplome de precios en la competencia, en países como Turquía, para no perder competitividad.

- Focalizar las acciones en el target al que se dirigen.

- Poner atención al viajero nacional, teniendo en cuenta el flujo de desplazamientos habitual entre comunidades.

- Centrarse en los países y regiones que suponen mayor afluencia de turistas, y de mayor valor.

- Continuar con la transformación prevista.

- No desesperarse y caer en el desánimo, son tiempos de resiliencia y adaptabilidad.

La buena noticia es que después de dos años no se ha perdido el deseo de viajar, y la recuperación observada hasta noviembre confirma que, si de una vez por todas, se consigue estabilidad, el turismo volverá a convertirse en una actividad clave para la economía española.

Para Angel García Butragueño, Co-Director del Barómetro Turístico, y Director de Turismo en BRAINTRUST, “Un año más la industria turística se dispone a capear el temporal, esta vez ante la situación geopolítica y económica actual, una vez dejado atrás el túnel de Ómicron. Ahora más que nunca es necesario que las empresas privadas y las administraciones públicas en los destinos, trabajen en segmentar a su público objetivo, tengan en cuenta los cambios de comportamientos y patrones de viajes, ofrezcan propuestas de valor competitivas, y realicen inversión en aquellos segmentos de viajeros de valor proclives a visitar España, y cada destino en particular. El reto está en recuperar paulatinamente la demanda, mientras se transforma la industria, es decir priorizar el corto plazo, pero sin olvidar el medio y largo plazo. Y una vez más la sostenibilidad será clave y una ventaja competitiva no sólo por moda, sino porque nos llevaría a una menor dependencia de las energías fósiles, donde se prevé una escalada sin fin de precios, primero por el suministro desde los países del Este cercanos al conflicto, y después por los impuestos que los gobiernos europeos impondrán a este tipo de energías, ante la estrategia de descarbonizar el planeta, que no puede olvidarse si queremos que el turismo perdure en el tiempo, García Butragueño termina afirmando la importancia de la flexibilidad y la capacidad de adaptación de un sector que ha demostrado ser resiliente, y al que ayudan desde BRAINTRUST a crear estrategias de futuro en función del entorno a corto, medio y largo plazo”.