A pesar de las pocas esperanzadoras previsiones de los próximos meses tanto en el ámbito económico como social a causa de la crisis de la COVID-19, muchos españoles siguen dispuestos a viajar y disfrutar de nuevos destinos, siempre que las condiciones de seguridad en cuanto a la pandemia y posibles restricciones en la movilidad lo permitan. BRAINTRUST ha elaborado, gracias a una nueva oleada de su Barómetro Turístico una radiografía de estos viajeros, cómo son y cómo viajarán.

La previsión económica como factor clave a la hora de decidir viajar este año

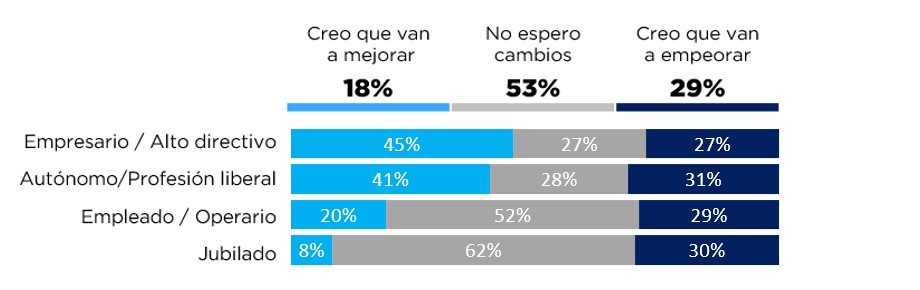

A raíz de la actual situación causada por la COVID-19, el miedo al virus se ha convertido en un factor clave a la hora de tomar la decisión de viajar, siendo un 42% de españoles los que declaran tener dudas de viajar a causa de la situación sanitaria y miedo al contagio. Sin embargo, un 20% de los viajeros manifiestan también una alta preocupación por la situación de la economía y la crisis a la que nos enfrentamos. De forma global, los datos del Barómetro Turístico elaborado por BRAINTRUST concluyen un alto grado de pesimismo en cuanto a la situación económica en los próximos meses. Si bien es cierto que más de la mitad de los españoles no esperan cambios en su situación (53%), los pesimistas con un 29% superan a aquellos que opinan que la situación mejorará de cara al final del año, que representan tan solo un 18% del total.

En una visión por tipo de perfil trabajador, encontramos algunas diferencias con respecto a la creencia de cómo se va a desarrollar el ámbito económico tras la pandemia. Los autónomos son quienes más esperan un empeoramiento de su situación, mientras que los más optimistas son los empresarios y por otro lado, los empleados y jubilados esperan que su situación no varíe de cara al futuro.

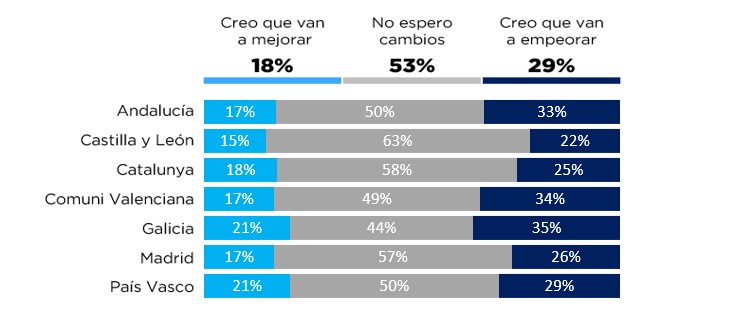

El origen del viajero también da lugar a diferencias en el optimismo o pesimismo frente al ámbito económico y, por tanto, nos da una pista de aquellos con más propensión a viajar en lo que queda de 2020. En este sentido, los vascos y gallegos (21%) son los que mejor ven las previsiones económicas futuras, si bien estos últimos también presentan uno de los ratios más altos en pesimismo (35%), junto con la Comunidad Valenciana (34%) y Andalucía (33%).

Perfil del viajero Post COVID y cómo viajará tras el verano

A pesar de las circunstancias que nos rodean, todavía un 25% de españoles tienen intención de viajar tras el verano y durante los meses restantes del 2020. Esta cifra supone un descenso de casi 3 puntos con respecto a las mismas fechas del pasado año, con las consecuencias negativas que supondrán para el sector turístico, hotelero y de restauración. Por ello, desde BRAINTRUST advierten de la vital importancia de conocer el perfil de estos viajeros, quiénes son y que harán, para poder ofrecerles las garantías que necesitan para no dejar de viajar tras el verano, siempre que las condiciones y la evolución de la pandemia lo permitan.

Los datos que ofrece BRAINTRUST a través de su Barómetro, nos permiten trazar el perfil de aquellos que a pesar de las circunstancias actuales no quieren dejar de viajar. Este viajero tendría entre los 18 y 30 años (33%) o bien entre 40 y 55 años (32%) y procedería principalmente de Castilla y León (37%) y Madrid (43%). Por otro lado, es un perfil de viajero al que el riesgo no supone un freno importante a la hora de tomar decisiones (40%) y que además, ha tenido que cancelar algún viaje durante este 2020 (39%).

Según Ángel García Butragueño, co-director del Barómetro Turístico y responsable del área de Turismo y Ocio en BRAINTRUST: “Es cada vez más importante tomar las decisiones en las empresas turísticas teniendo el conocimiento del mercado y de cómo está cambiando el viajero. Todos los proveedores se afanan en tener los protocolos post-COVID en marcha, requisito imprescindible en esta época, pero hay un impacto ya de la crisis económica que está afectando a los consumidores, que deciden viajar o no, ya no sólo por el miedo al contagio sino por la incertidumbre económica de sus hogares”.

Los destinos preferidos después del verano

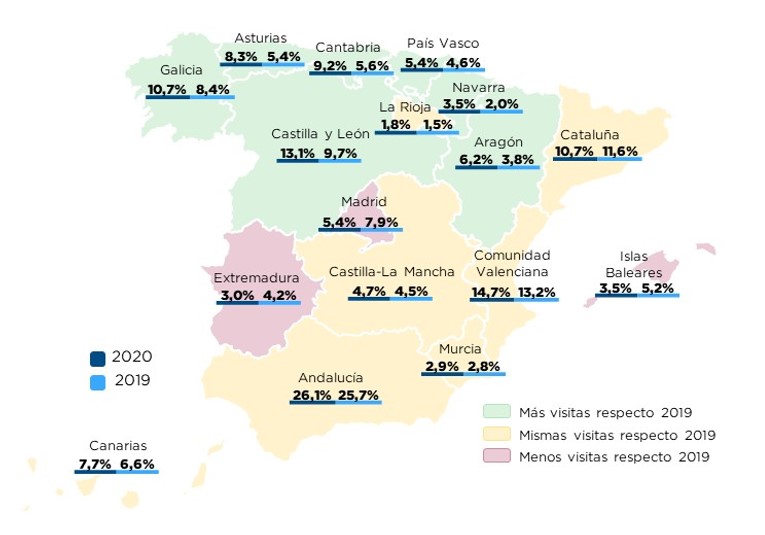

En cuanto al destino de estos viajeros, y siempre en función de las regulaciones de movilidad que se establezcan a partir de ahora, el 14% elegirían destinos europeos y tan solo el 4% viajarían a otros puntos fuera de este territorio. Como cabría esperar, una gran mayoría, que representa el 82% de los españoles, preferirán quedarse en España para disfrutar de sus vacaciones. En este sentido, las comunidades autónomas que ganarían viajeros con respecto al pasado año son Galicia, Asturias, Cantabria, País Vasco, Navarra y Aragón, mientras que quienes tienen posibilidad de perder algo de cuota en viajeros son Madrid, Extremadura y Baleares.

El presupuesto se desploma y los canales se multiplican

Otro aspecto importante de este viajero que denominamos post-Covid, es el presupuesto que tiene previsto destinar a sus vacaciones. Las estadísticas de BRAINTRUST pronostican una importante caída con respecto al 2019, pasando de en torno a los 900 euros de media a los 780, causada principalmente por los cambios de destino, que serán como se indicaba anteriormente más nacional y por la duración del mismo, que se verá también disminuida por el mismo motivo.

Analizando a través de qué fuentes se inspiran los turistas de cara a preparar un viaje, se observa que los más propensos a viajar tras este verano utilizarán más canales para informarse, motivado por las circunstancias actuales que obligan a contar con más datos sobre el destino como límites de aforos permitidos en playas, restaurantes, etc. así como medidas sanitarias y otras restricciones. Este viajero va a confiar en mayor medida en los blogs especializados (26%), las guías de viaje (36%) así como las webs de opiniones (38%).

En cuanto al tipo de canal de reserva, cabe destacar algunos cambios si comparamos la situación con el pasado año. El contacto directamente con la compañía sigue siendo el medio más utilizado, sin bien pierde peso con respecto a 2019 (38% vs 33%) junto con los comparadores y agregadores, que además experimentan un fuerte incremento (16% vs 31%). Las agencias de viajes online por su parte también ganan cuota (17% vs 20%) y las tradicionales consiguen prácticamente mantenerse, perdiendo tan solo dos puntos en comparación a los datos del año pasado. Por su parte los servicios sueltos van a ser los más buscados por los viajeros en estos canales, muy por encima del resto de tipos de viaje (68%), así como los paquetes dinámicos (19%) mientras que atrás quedan los paquetes organizados que pierden protagonismo al ir relacionados con las multitudes que en los tiempos actuales el viajero trata de evitar (10%).

Cambios en el alojamiento y el transporte

Centrándonos en los tipos de alojamiento que cobrarán mayor interés para el nuevo viajero, como ya adelantaba BRAINTRUST en anteriores artículos, encontramos una mayor preferencia por las casas familiares o de amigos (21%) y las casas de alquiler (19%), aunque los mayores incrementos los encontramos en las segundas residencias (15% vs 3% en 2019) y hoteles rurales (12% vs 7%). Los más perjudicados serán los hoteles de zona urbana, pasando de un 30% a un 17% en este 2020.

La manera en que este perfil de turista se va a desplazar a partir de ahora también se va a ver afectada, en gran medida por los nuevos destinos elegidos, que, al ser más nacionales van a propiciar más uso del coche propio, con un 64% frente al 58% del pasado año. También las autocaravanas, como hemos visto en los medios últimamente, experimentan una mayor demanda (3% vs 0,1%). En el lado opuesto, las líneas aéreas se van a ver afectadas con caídas de dos puntos en el caso de las tradicionales (13% vs 15%) y de seis puntos en el caso de las low cost (12% vs 18%).

Para José Manuel Brell, co-director del Barómetro Turístico y socio responsable de la práctica de Estudios y Modelos Cuantitativos en BRAINTRUST: “El otoño no está perdido y hay que salvar lo que queda de temporada turística con los viajeros nacionales, es responsabilidad de las empresas turísticas conocer quién son estos viajeros, y adaptar la propuesta de valor a los nuevos tiempos. La fisonomía del viaje que se busca es radicalmente distinta al año pasado, y en este sentido las empresas del sector no pueden quedarse esperando, sino que deben adaptarse a los nuevos tiempos post COVID, sabiendo que algunos hábitos y comportamientos han llegado para quedarse”.