La firma de consultoría y servicios profesionales BRAINTRUST, líder en el sector turístico, ha emitido un nuevo análisis de la industria, en este caso sobre el gasto del turismo extranjero hasta julio, resaltando que el efecto de subida del gasto medio del viajero foráneo (+15,6%) iguala a la inflación de los precios en España (+15,9%), datos de 2023 comparados con el año 2019.

Así, en análisis de BRAINTRUST, pone de manifiesto que, aunque el gasto se ha disparado, el efecto de la inflación es la razón de peso para justificar esta subida.

De hecho, la consultora resalta que el número de viajes cae hasta julio un 0,77% respecto a 2019, si bien la estancia media pasa de 6,97 noches en 2019 hasta las 7,16 en 2023.

La subida del gasto medio iguala a la inflación

BRAINTRUST profundiza en el gasto en viajes de los extranjeros analizando los cambios que demuestran los consumidores, comparando los datos hasta julio 2023 frente a 2019, año anterior a la pandemia.

Así, la consultora declara que la razón de peso en la subida del gasto del turismo extranjero no se debe a una mayor afluencia de turistas de fuera de nuestras fronteras, sino principalmente por la subida de precios, cuyo aumento según datos del INE es de 15,9% en julio 2023 frente a julio 2019.

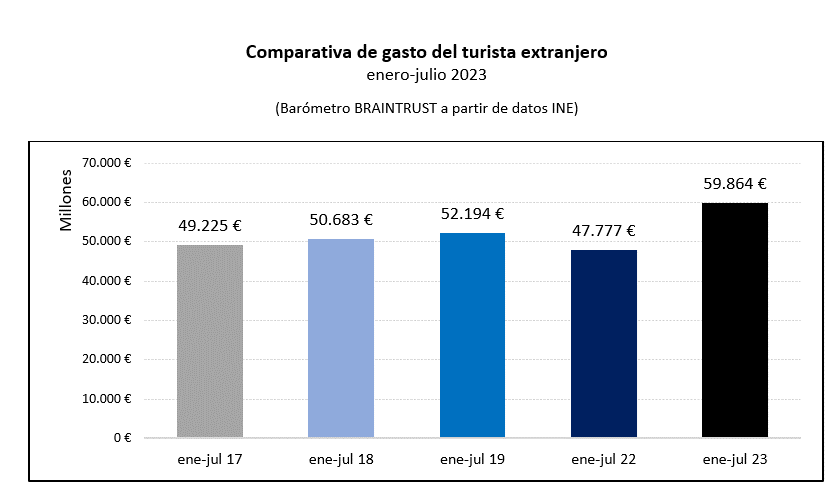

La cifra total del gasto se elevaría hasta los 59.864 millones de euros de enero a julio de este año, frente a los 52.194 millones de euros del 2019, con un aumento del gasto total del 14,7% lo que contradice algunos discursos oficiales de que este año se batirán récords del gasto gracias a un turista de mayor calidad.

Para Ángel García Butragueño, Co-Director del Barómetro Turístico, y Director de Turismo en BRAINTRUST: “Los resultados van a ser un año más de récord, pero esconden detrás un hecho significativo y es que tras la pandemia no hemos mejorado el modelo, y sólo gracias a la inflación, sube el gasto del turismo extranjero. Personalmente creo que hay mucho que hacer tras la pandemia – donde todos nos aventurábamos a decir que sería un período muy útil de reflexión, y sin embargo parece que no hayamos aprendido nada – porque el modelo sufre de la misma precariedad de siempre, y se orienta al número de turistas y no a su calidad. Nuestra industria una vez más sigue demostrando su fortaleza generando un 15% del empleo en España y un 12% del PIB, pero eso no será suficiente en los próximos años donde los nuevos viajeros buscan destinos diferentes, con modelos distintos y con ofertas diversas. No hay tiempo que perder si queremos seguir siendo líderes de un turismo sostenible en su más amplio sentido de la palabra en el futuro”.

La estancia media sube de 6,97 a 7,16 noches, un 2,69% de incremento

Para sacar mayor partido a los datos, BRAINTRUST, investiga también cómo ha cambiado la estancia media, que según los datos que aporta la consultora ha subido sólo un 2,69%, pasando de 6,97 noches en el año 2019, anterior a la pandemia, hasta las 7,16 noches de enero a julio de este año.

Profundizando aún más en el detalle, BRAINTRUST muestra que el mayor mercado emisor que es el Reino Unido decrece en la estancia media en un 5,86%, mientras que Alemania sube un 3,60%, Francia un 2,35% y Estados Unidos, ya el cuarto mercado emisor por gasto sube un 8,87%.

Por comunidades de destino, hay algunas diferencias importantes, con Cataluña decreciendo en la estancia media un 0,87%, Baleares cae hasta un 3%, Andalucía sufre un decremento del 0,47%, mientras Canarias experimenta una ligera subida del 0,09%, la Comunidad Valenciana se eleva un 4,08%, dejando el liderazgo a Madrid cuya estancia media se incrementa en un 15,79% pasando de 5,10 noches en 2019 hasta 5,90 noches de estancia media en 2023.

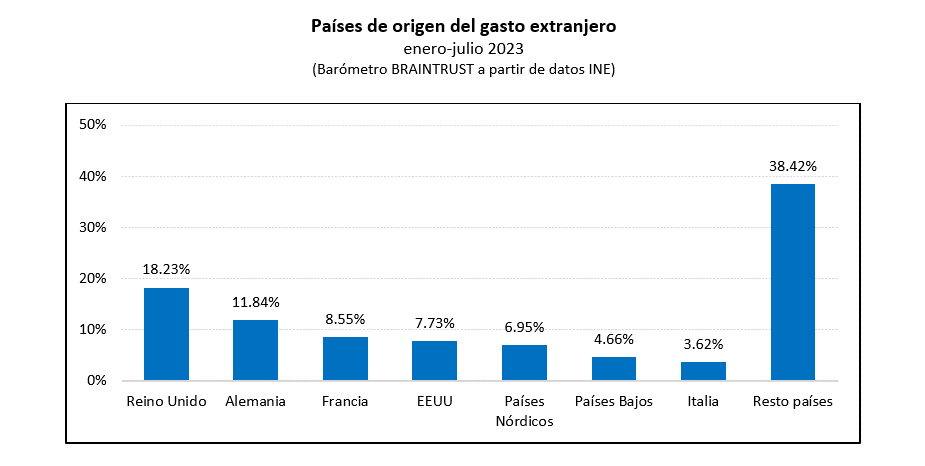

Los 4 grandes mercados, Reino Unido, Alemania, Francia y Estados Unidos copan casi el 50% del gasto extranjero

Según los resultados que arroja el análisis de la consultora se observa que los grandes mercados siguen siendo los tradicionales, con Reino Unido a la cabeza con un 18,23% del total del gasto extranjero hasta julio, a los que le siguen Alemania con un 11,84% de cuota, Francia con un 8,55% y Estados Unidos se aúpa a la cuarta posición con un 7,73% del total.

Por detrás se sitúan los Países Nórdicos con un 6,95%, los Países Bajos con un 4,66% e Italia con un 3,62%.

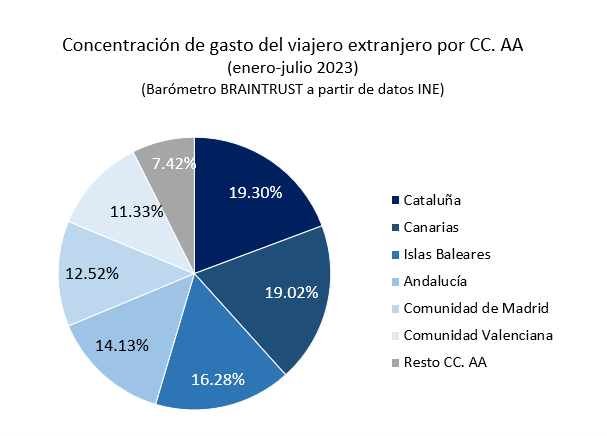

Las 6 CC. AA principales absorben el 92% de los ingresos, con una elevada concentración en los destinos maduros

En cuanto a las regiones que más turistas foráneos reciben en los primeros siete meses del año, vuelven a ser las 6 CC. AA principales las que absorben casi la totalidad del gasto extranjero con un 92,58%, demostrándose una vez más la concentración de dicho turismo en España, dejando un insignificante 7,42% a las 11 comunidades restantes.

Así, Cataluña vuelve a liderar el ranking con 11,55 millones de ingresos de enero a julio, con Canarias pisándole los talones con 11,39 millones, Baleares con 9,74 millones, Andalucía con 8,46 millones, Madrid con 7,49 millones y la Comunidad Valenciana con 6,78 millones.

Le seguirían a mucha distancia ya, País Vasco con 1,16 millones, Galicia con 1,04 millones y Murcia con 0,62 millones.

Este hecho supone una vez más la necesidad de desconcentrar el gasto del turismo extranjero con campañas más efectivas en las regiones menos visitadas.

Para José Manuel Brell, Socio responsable de la práctica de Estudios y Modelos Cuantitativos, y de la Industria de Turismo y Ocio en BRAINTRUST: “Una vez más nuestros análisis demuestran que hay que analizar en detalle los datos para saber lo que está pasando en nuestro turismo, huyendo del discurso fácil, y mostrando los puntos fuertes de nuestra industria, aunque también las áreas de mejora. Hay un enorme recorrido para mejorar nuestro sector, que años después de la pandemia sigue mostrando su fortaleza con otro año previsiblemente de récord, pero donde hay lagunas importantes como vuelven a ser la dependencia del volumen y la concentración del mismo, en un modelo orientado a las masas en el cual parece que seguimos inmersos sin poder salir del bucle. Veremos si el año 2023, más allá del número de turistas, demuestra que hemos actuado con visión a medio y largo plazo. De hecho, los PSTD (Planes de Sostenibilidad Turística en Destino) deberían abordar estas deficiencias con un mayor y mejor posicionamiento de los destinos menos maduros, por lo que habrá que analizar posteriormente los resultados una vez se ejecuten. En una ocasión más el dato no es bueno si no es analizado con visión de negocio”.